Другие вопросы по теме Экономика

oytu

25.03.2020 12:09

oytu

25.03.2020 12:09

maanna24

25.03.2020 12:13

maanna24

25.03.2020 12:13

dianaohanesian

03.08.2019 00:20

dianaohanesian

03.08.2019 00:20

Tyxco

03.08.2019 00:20

Tyxco

03.08.2019 00:20

yubloh

03.08.2019 00:20

yubloh

03.08.2019 00:20

artyomburyanov

03.08.2019 00:20

artyomburyanov

03.08.2019 00:20

Котанская

03.08.2019 00:20

Котанская

03.08.2019 00:20

igorkurkin02

03.08.2019 00:20

igorkurkin02

03.08.2019 00:20

mmmaaakkkaaarrr

03.08.2019 00:20

mmmaaakkkaaarrr

03.08.2019 00:20

Популярные вопросы

- Твір моя улюблена спортсменка? ! 30...

2 - Можете написать дано и решение полностью с ! электрическая ласпочка,рассчитанная...

3 - 45 ! записать предложения по схемам 1) ,(( 2),( 3) ( знает],(...

2 - 3. переведите следующие сложноподчиненные предложения. 1. man...

3 - Улюдини карий колвр очей домінує над блокитним, а здатність вододіти...

3 - Дано: угол а=угол в,со=4,do=6,ao=5 найти: а)ob; ас: вd; saoc:...

1 - Под каждым названием животного подпишите названия среды обитания...

3 - Одно выражение содержащие квадратные корни...

2 - Решить по 7 класс. один из углов прямоугольного треугольника равен...

1 - Расставь скобки так чтобы получилось правильное уравнение7×8+4÷4+2=177×8+4÷4+2=23...

2

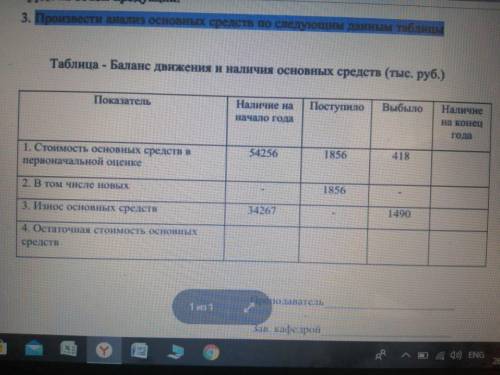

2)34267 это износ ( оборудование ломается, изнашивается , устаревает а следовательно теряет в цене )

3)Поступило 1856 то есть мы эти деньги купили новые активы ( здания , сооружения, Оборудование .. ) которые послужат более года

4)418 это мы решили что то продать из основных средств например машину или станок.

5 ) 1490 это износ на этот год

Решение :

И так 1856 мы приобрели

418 продали

1490 потеряли от износа

1. 1856 -418 = 1438 приобрели

54 254 ( основные средства) + 1 438 ( новые основные средства за вычетом выбытия) = 55 692 основные средства без учета амортизации

2. Амортизация: 34267 + Новая амортизация 1490 = 35 757

3. Основные средства минус амортизация 55 692- 35 757

= 19 935 основные средства с вычетом амортизации.