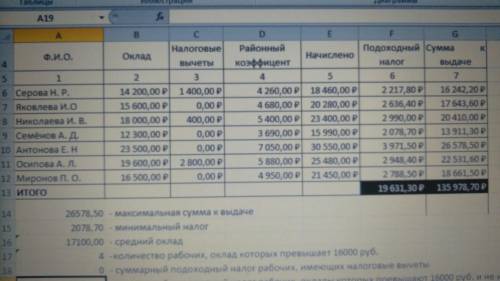

Как вычислить суммарный подоходный налог рабочих, оклады которых превышают 16000 руб. и не имеющих налоговые вычеты

ПавелКрут

1

05.11.2020 18:58

378

ПавелКрут

1

05.11.2020 18:58

378

Другие вопросы по теме Информатика

Катя388891

23.02.2020 17:52

Катя388891

23.02.2020 17:52

6ВинишкоТян9

23.02.2020 17:48

6ВинишкоТян9

23.02.2020 17:48

yuriymakarov1

23.02.2020 17:47

yuriymakarov1

23.02.2020 17:47

Вова21123

23.02.2020 17:45

Вова21123

23.02.2020 17:45

shutilkaha

23.11.2020 23:32

shutilkaha

23.11.2020 23:32

milanaphenix

23.11.2020 23:29

milanaphenix

23.11.2020 23:29

Artemko1337

23.11.2020 23:28

Artemko1337

23.11.2020 23:28

baha50

23.11.2020 23:28

baha50

23.11.2020 23:28

Polina2100Kaddik

23.11.2020 23:27

Polina2100Kaddik

23.11.2020 23:27

Популярные вопросы

- Как развивается конфликт в рассказе мой спутник ? каково разрешение...

2 - Определите максимальную силу тока в предохранителях, если все лампы...

3 - Сделать морфологический разбор слова, 2-й вариант - неясно...

2 - Какие направления массовой культуры называет автор? что еще вы могли...

3 - Раздели произведения на две группы 27•2,46•2, 31•3, 12•4, 14•5, 23•3...

1 - Определите массу магний-оксида ,который образуется при сгорании магния...

1 - Какие вопросы можно задать по содержанию текста а.и. ,,слон (желательно...

1 - Решите по действиям 7\15: 3+4\45*2=...

1 - Вквадратных сантиметрах 10м^2 38дм^2...

3 - Определите какие государства азии имеют выход к морям и океанам...

2

1. Подоходный налог - это налог, который взимается с доходов физических лиц в соответствии с их зарплатой. Его размер зависит от уровня дохода и налоговых ставок.

2. В данном случае, мы ищем суммарный подоходный налог для рабочих, оклады которых превышают 16000 рублей и не имеют налоговые вычеты.

3. Налоговые вычеты - это суммы, которые уменьшают облагаемую налогом базу. В данном случае, предполагается, что рабочие не имеют никаких налоговых вычетов, поэтому мы не будем учитывать этот фактор при вычислении налога.

4. Все доходы, которые превышают 16000 рублей, облагаются подоходным налогом. Для этого мы используем налоговую ставку, которая применяется к этим доходам. Размер этой ставки может различаться в зависимости от законодательства и может меняться с течением времени. Поэтому, для точного ответа, нам необходимо знать актуальную налоговую ставку.

5. После определения налоговой ставки, мы можем приступить к вычислению суммарного налога. Для этого мы умножаем сумму доходов, которые превышают 16000 рублей, на налоговую ставку.

Пример:

Допустим, у нас есть два рабочих, один с окладом 20000 рублей, а второй - 25000 рублей. Налоговая ставка для дохода, превышающего 16000 рублей, составляет 15%.

1. Для рабочего с окладом 20000 рублей, доход, превышающий 16000 рублей, равен 20000 - 16000 = 4000 рубля.

2. Вычисляем налог для этого дохода: 4000 * 0.15 = 600 рублей.

3. Для рабочего с окладом 25000 рублей, доход, превышающий 16000 рублей, равен 25000 - 16000 = 9000 рублей.

4. Вычисляем налог для этого дохода: 9000 * 0.15 = 1350 рублей.

5. Суммарный подоходный налог для обоих рабочих равен 600 + 1350 = 1950 рублей.

Таким образом, суммарный подоходный налог для этих двух рабочих, с окладами 20000 и 25000 рублей, составляет 1950 рублей.