Себестоимость производства продукции Задание 5 Определение полной себестоимости продукции предприятия.

Задание:

1. Рассчитать общую сумму расходов основной деятельности предприятия.

2. Определить структуру затрат.

3. Определить величину себестоимости 100 тенге доходов основной деятельности.

4. Произвести анализ полученных результатов.

Исходные данные.

В планируемом году доходы (выручка) от реализации услуг предприятия составляет 2470 млн. тенге, численность работников 1075 чел; стоимость основных производственных фондов 4300 млн. тенге, средняя годовая заработная плата работников 670 тыс. тенге, затраты по взаиморасчетам – 230,4 млн. тенге.

Для расчета затрат принять: величину социального налога 11%, отчисления в накопительный пенсионный фонд 10%, среднюю норму амортизации 6,3%, удельные материальные затраты 4,8 тенге на 100 тенге доходов от реализации. Норму представительных расходов – 0,5%, норму расходов на рекламу – 2% , норму на подготовку кадров – 2 %, коэффициент прочих расходов (коммунально – бытовые расходы, налоги, и прочие затраты) принять равным -0,2.

Методические рекомендации по выполнению задания

В эксплуатационные затраты предприятий включаются следующие основные экономические статьи и элементы затраты:

– затраты на оплату труда Иот;

– отчисления на социальные нужды (социальный налог), Исн;

– материальные затраты, Имз;

– электроэнергия для производственных нужд, Иэ;

– взаиморасчеты по договорам, Ивздог;

– прочие расходы, Ипр.

Сумму затрат на оплату труда определяем умножением среднегодовой заработной платы одного работника, , на среднегодовую численность производственного персонала, по формуле (1 картинка)

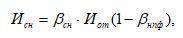

Отчисления на социальные нужды находим из выражения (картинка 2)

где – коэффициент отчислений на социальные нужды;

– коэффициент отчислений в накопительный пенсионный фонд.

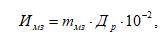

Материальные затраты, включая затраты на производственную электроэнергию, определяем укрупненным методом – на 100 тенге выручки (доходов) от реализации услуг основной деятельности, по формуле (картинка 3)

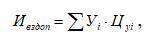

Затраты по взаиморасчетам между предприятиями за взаимопредоставляемые ресурсы и услуги включают платежи за аренду оборудования и сооружений, за текущее обслуживание другими операторами собственных технических средств и за пропуск трафика, исходящего от абонентов собственной сети. Определяют они исходя из расчетных цен и объемов используемых технических ресурсов других предприятий сети связи общего использования по формуле (Картинка 4)

где Уi – объем используемых технических ресурсов i –го вида;

Цуi – цена услуги i –го вида;

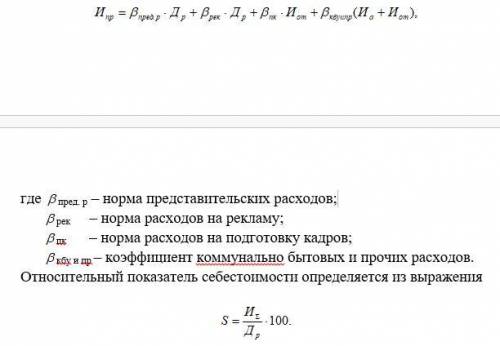

Прочие расходы включают многие виды затрат. Большинство этих затрат определяется на основе норм и нормативов, установленных правовыми актами и нормы командировочных расходов, нормы расходов на рекламу, представительских расходов, затрат на подготовку кадров на договорной основе с высшими учебными заведениями. Отчисления в дорожные фонды, земельный налог, внебюджетный фонд НИОКР также определяются согласно действующих норм, устанавливаемых в зависимости от объема доходов, фонда оплаты труда, площади помещений, общей суммы расходов и др.

Величину прочих расходов определяем из выражения (Картинка 5)

Относительный показатель себестоимости определяется из выражения (Картинка 6)

Кей121

1

23.12.2020 15:53

5

Кей121

1

23.12.2020 15:53

5

Ответы

Показать ответы (3)

Другие вопросы по теме Экономика

panaitov023

07.10.2019 01:30

panaitov023

07.10.2019 01:30

Макс917572

12.07.2019 21:30

Макс917572

12.07.2019 21:30

SeenL

12.07.2019 21:30

SeenL

12.07.2019 21:30

TaiGaaara

12.07.2019 21:30

TaiGaaara

12.07.2019 21:30

sergey1234567891011

12.07.2019 21:30

sergey1234567891011

12.07.2019 21:30

Ольдафіг

12.07.2019 21:30

Ольдафіг

12.07.2019 21:30

morgo19

12.07.2019 21:30

morgo19

12.07.2019 21:30

Apsalikovat

12.07.2019 21:30

Apsalikovat

12.07.2019 21:30

Spectator10

12.07.2019 21:30

Spectator10

12.07.2019 21:30

Популярные вопросы

- Грибы и бактерии размножаются: 1. спорами 2. семенами 3. частью...

2 - З’ясуйте, у якому рядку в усіх словах можливе чергування приголосних...

1 - Тема: как люди открывали землю,это типа плана! например: аристотель-предположил...

3 - Кепка стоит 126р. перчатки на 67р. дороже чем кепка,, а футболка...

1 - Начертить 5 ломаных линий длиной 1 дециметр каждая из которых состоит...

3 - Слово речка собственное или нарицательное...

2 - Какие родственные слова к слову работа...

2 - Сколько часов длится световой день в дни равноденствия...

1 - Выражение и найдите его значение 1/2а+3/4а при =8...

3 - Почему удаленное из организма сердце лягушки продолжает сокращаться...

1