решить задачу По исходным данным рассчитать:

а) сумму налога на имущество организации за текущий год

б) сумму квартальных авансовых платежей

Lyashchyov4777

3

25.11.2020 19:03

52

Lyashchyov4777

3

25.11.2020 19:03

52

Другие вопросы по теме Экономика

Sumiya666

30.08.2019 00:40

Sumiya666

30.08.2019 00:40

данил2060

30.08.2019 00:40

данил2060

30.08.2019 00:40

анг36

14.09.2020 23:10

анг36

14.09.2020 23:10

Batanik17

13.09.2020 23:47

Batanik17

13.09.2020 23:47

подливка228

14.09.2020 23:11

подливка228

14.09.2020 23:11

ksussshhhaaa

13.09.2020 23:47

ksussshhhaaa

13.09.2020 23:47

MorFeyrka

13.09.2020 23:47

MorFeyrka

13.09.2020 23:47

Anastasiagoodnastia

13.09.2020 23:47

Anastasiagoodnastia

13.09.2020 23:47

ulyanakovoleva

13.09.2020 23:47

ulyanakovoleva

13.09.2020 23:47

Популярные вопросы

- При каких значениях k графика функции у=кх+3 проходит через точку...

3 - 1-тапсырма мәтіннен жаңа нысанның кем дегенде екі артықшылығын көрсетіңіз...

1 - 3. Запишите периодическую десятичную дробь в виде обыкновенной: а)...

2 - Напишите недостатки этих материалов: древесина (дерево), металл,...

3 - у меня сор взаимо подпишусь...

3 - Task 2. Choose the right answer A, B, C or D. Example: 0.What day...

1 - Как это понять?: Сравнение двух или нескольких предметов надо производить...

2 - Разложите квадратный трехчлен на множители: 2x²-5x+3Полное решение.D=?x1=?x2=?И...

3 - ТАПСЫРМА No5 ВРЕМЯ НА ВЫПОЛНЕНИЕ: 500:00ТАПСЫРМАНЫҢ МӘТІНІ5-сұрақСөздердің...

3 - Решите задачу: Какой объем (V) занимает газ гелий (Hе) количеством...

3

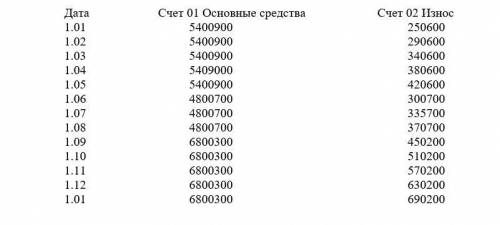

Исходные данные:

- Кадастровая стоимость имущества организации: 6 798 000 рублей.

- Нормативный коэффициент: 0,3%

- Минимальная база налогообложения: 3 000 000 рублей

- Количество кварталов в году: 4

Теперь давайте рассчитаем сумму налога на имущество организации за текущий год (пункт а).

1) Сначала найдем базу налогообложения, которая является максимальным из двух значений: кадастровая стоимость имущества или минимальная база налогообложения.

В нашем случае, кадастровая стоимость имущества организации - 6 798 000 рублей, что больше, чем минимальная база налогообложения, поэтому база налогообложения будет равна 6 798 000 рублей.

2) Теперь рассчитаем сумму налога, умножив базу налогообложения на нормативный коэффициент.

Сумма налога = 6 798 000 * 0,3% = 20 394 рубля

Ответ: сумма налога на имущество организации за текущий год составляет 20 394 рубля.

Теперь перейдем к решению пункта б - рассчету суммы квартальных авансовых платежей.

Для этого нам нужно знать, как рассчитывается квартальный авансовый платеж.

Квартальный авансовый платеж рассчитывается как 25% от суммы налога на имущество, разделенной на количество кварталов в году.

В нашем случае, сумма налога на имущество организации составляет 20 394 рубля, и количество кварталов в году равно 4.

Сумма квартальных авансовых платежей = 20 394 * 25% / 4 = 5 098,5 рубля

Ответ: сумма квартальных авансовых платежей составляет около 5 098,5 рубля (округленно до десятых).

Вот так решается данная задача. Если у тебя есть еще вопросы или что-то не понятно, не стесняйся спрашивать.