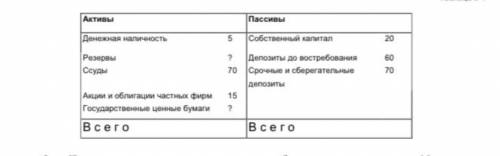

Предположим, что депозиты до востребования увеличились на 10 млн р., а и сберегательные депозиты – на 20 млн р. Как в результате этого увеличения депозитов изменятся объем и структура активов банка, баланс которого представлен в табл. 9-1?

kolyanovak7

3

22.10.2021 01:07

37

kolyanovak7

3

22.10.2021 01:07

37

Другие вопросы по теме Экономика

ChupinMaxim

04.11.2020 14:43

ChupinMaxim

04.11.2020 14:43

GETRRRR

26.07.2019 14:20

GETRRRR

26.07.2019 14:20

Катя092006

26.07.2019 14:20

Катя092006

26.07.2019 14:20

полинадудка

26.07.2019 14:20

полинадудка

26.07.2019 14:20

ffplfref

26.07.2019 14:20

ffplfref

26.07.2019 14:20

катя4003

26.07.2019 14:20

катя4003

26.07.2019 14:20

Некитсоловей

26.07.2019 14:20

Некитсоловей

26.07.2019 14:20

dmahov228

26.07.2019 14:20

dmahov228

26.07.2019 14:20

simalivevl

26.07.2019 14:20

simalivevl

26.07.2019 14:20

Популярные вопросы

- Кокой материк самый маленький ...

3 - Підкреслити прикметники з основою на твердий приголосний. Шурхотить...

3 - Поставьте деепричастный оборот в нужное место в предложении, расставьте...

3 - 15. Установіть відповідність між героєм твору В. Чемериса «Вітька...

2 - Чому Чарлі так хотів потрапити на шоколадну фабрику?...

2 - разобрать предложения (подлежащее, сказуемое, дополнение и т.д.)...

2 - Кто меня слышииттт а кто физику геометрию знает ответьте а...

3 - В какой точке пересекаются прямые y = –2x + 1 и y = 2x – 1?...

1 - Кім? не? қандай? қанша? не істеді? сұрақтарға жауап беретін создерді...

3 - Написать эссе на тему Еліміздін ғарышты игеруі ...

1

Так как депозиты до востребования увеличились на 10 млн рублей, это означает, что сумма вкладов на счетах, которые клиенты могут снять в любой момент, увеличилась на эту сумму.

Также сберегательные депозиты увеличились на 20 млн рублей. Это означает, что клиенты вложили больше денег на счета, которые предусматривают определенные условия снятия или ограничения на доступ к средствам.

Теперь давайте посмотрим на таблицу 9-1, чтобы увидеть, как эти увеличения депозитов повлияют на объем и структуру активов банка.

При увеличении депозитов до востребования на 10 млн рублей, сумма кредитов увеличится на ту же сумму, так как депозиты до востребования используются банком для выдачи кредитов. Поэтому значение "Кредиты" увеличивается на 10 млн рублей.

При увеличении сберегательных депозитов на 20 млн рублей, сумма облигаций увеличится на эту сумму. Облигации - это инвестиционные инструменты, которые банк покупает для получения дохода от процентов по облигациям. Значит, значение "Облигации" увеличивается на 20 млн рублей.

Итак, после увеличения депозитов объем активов банка увеличится на 30 млн рублей: 10 млн рублей от депозитов до востребования и 20 млн рублей от сберегательных депозитов.

Структура активов банка также изменится. Ранее процентное соотношение кредитов и облигаций составляло 60% и 40% соответственно. После увеличения объема активов банка это соотношение изменится. Теперь кредиты составят 37.5% (10 млн рублей из 30 млн рублей) и облигации составят 62.5% (20 млн рублей из 30 млн рублей).

Таким образом, в результате увеличения депозитов до востребования и сберегательных депозитов, объем активов банка увеличится на 30 млн рублей и структура активов изменится: кредиты составят 37.5%, а облигации составят 62.5% от общего объема активов.