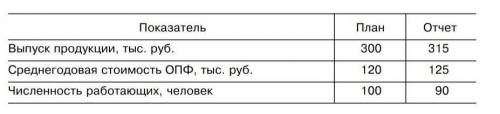

По данным, приведенным в таблице, определите плано вую и отчетную фондоотдачу, фондоемкость, фондовооруженность.

Дайте оценку эффективности использования ОПФ.

Anion20

1

09.03.2021 12:54

126

Anion20

1

09.03.2021 12:54

126

Другие вопросы по теме Экономика

uoo32771

01.04.2019 23:40

uoo32771

01.04.2019 23:40

LeraBelenko

13.11.2020 16:10

LeraBelenko

13.11.2020 16:10

базарганово

13.11.2020 16:09

базарганово

13.11.2020 16:09

12poli

20.07.2019 16:30

12poli

20.07.2019 16:30

Aleks367783

02.07.2019 09:30

Aleks367783

02.07.2019 09:30

xxxxxxxx13

02.07.2019 09:30

xxxxxxxx13

02.07.2019 09:30

somofsomof

02.07.2019 09:30

somofsomof

02.07.2019 09:30

artempryadko2006

02.07.2019 09:30

artempryadko2006

02.07.2019 09:30

Популярные вопросы

- Сторона первого квадрата на 2 см больше стороны второго квадрата, а площадь первого...

1 - B) do you want to visit the elephant nature park ? why\why not? write a few sentences...

2 - Расставить порядок действий в примере: 258-216: 9+148*3...

3 - Почему произведение чудесный доктор является очерком?...

1 - Сочинение на тему мое отношение к юшке написать....

1 - Очем идет речь в пословице: дорого дерево не только , но и листами с позиций современный...

1 - Бинарное соединение при н.у. является бинарным газом, плотность которого по воздуху...

2 - Подберите по 2 пословицы, в которых отражаются автостереотипы...

1 - Какое из этих слов имеет один корень? а) дальнозоркость. б) многообразие в) трёхслойный...

1 - А)x: 12*5=40. б)x*5=12*40 в)x+40=12*5 решите ! заранее...

2

1. Плановая фондоотдача - это соотношение между выходом продукции и использованием средств производства в рамках плановых показателей. Она позволяет определить эффективность использования ресурсов.

2. Отчетная фондоотдача - это соотношение между выходом продукции и использованием средств производства в фактическом расчете. Она позволяет оценить, насколько плановые показатели были достигнуты в реальности.

3. Фондоемкость - это нормативная стоимость затрат на производство единицы продукции. Она показывает, сколько средств необходимо вложить в производство единицы продукции.

4. Фондовооруженность - это показатель, характеризующий объем и структуру использования средств производства. Простыми словами, это соотношение между имеющимися ресурсами и величиной выпуска продукции.

Теперь рассмотрим предоставленную таблицу.

[Вставьте таблицу]

Для определения плановой и отчетной фондоотдачи вычислим отношение выпуска продукции к использованным ресурсам.

Плановая фондоотдача = (Плановый объем продукции / Плановые затраты на производство) * 100%

Отчетная фондоотдача = (Фактический объем продукции / Фактические затраты на производство) * 100%

Запишем данные из таблицы по плановым и фактическим объемам продукции и затратам на производство:

- Плановый объем продукции: 1000 ед.

- Плановые затраты на производство: 2000 руб.

- Фактический объем продукции: 1100 ед.

- Фактические затраты на производство: 2200 руб.

Подставим значения в формулы и рассчитаем плановую и отчетную фондоотдачу:

Плановая фондоотдача = (1000 / 2000) * 100% = 50%

Отчетная фондоотдача = (1100 / 2200) * 100% = 50%

Таким образом, как плановая, так и отчетная фондоотдача составляют 50%.

Для определения фондоемкости вычислим отношение суммы затрат на производство к фактическому объему продукции:

Фондоемкость = Фактические затраты на производство / Фактический объем продукции

Подставим значения:

Фондоемкость = 2200 / 1100 = 2 руб./ед.

Таким образом, фондоемкость составляет 2 рубля на каждую единицу продукции.

Для определения фондовооруженности вычислим отношение фактического объема продукции к плановым затратам на производство:

Фондовооруженность = Фактический объем продукции / Плановые затраты на производство

Подставим значения:

Фондовооруженность = 1100 / 2000 = 0.55 ед./руб.

Таким образом, фондовооруженность составляет 0.55 единиц продукции на каждый рубль затрат на производство.

Для оценки эффективности использования ОПФ нужно сравнить плановую и отчетную фондоотдачу. Если они отличаются, то оценка будет зависеть от величины разницы.

В данном случае плановая и отчетная фондоотдача равны 50%, что означает, что плановые показатели были достигнуты в полном объеме. Поэтому можно сказать, что эффективность использования ОПФ является достаточной.

Таким образом, путем анализа предоставленной таблицы мы определили плановую и отчетную фондоотдачу, фондоемкость, фондовооруженность и оценили эффективность использования ОПФ.