Другие вопросы по теме Экономика

kamillikoryan

13.06.2019 08:49

kamillikoryan

13.06.2019 08:49

Слендер12

08.07.2019 23:20

Слендер12

08.07.2019 23:20

lowrentij

13.04.2020 16:57

lowrentij

13.04.2020 16:57

Кентервильский1монах

13.04.2020 16:57

Кентервильский1монах

13.04.2020 16:57

Kirich0ult

13.04.2020 16:57

Kirich0ult

13.04.2020 16:57

Dasha7011

13.04.2020 16:57

Dasha7011

13.04.2020 16:57

nikitakondrate1

13.04.2020 16:57

nikitakondrate1

13.04.2020 16:57

kseniamurzakova

13.04.2020 16:57

kseniamurzakova

13.04.2020 16:57

dasa2208

13.04.2020 16:57

dasa2208

13.04.2020 16:57

Популярные вопросы

- Найдите сумму наиболее удобным...

1 - Разбор предложения по составу: пора восстановить справедливость по отношению к ван...

2 - Сочинение: без чалавечнасти не будзе вечнасти !...

2 - Тест по биологии «ткани и органы» 8 класс. 1. сколько основных типов тканей выделяют...

3 - Раздели массу один центнер 80 кг на две части так чтобы одна часть была в пять раз...

3 - Кратные числа 45 ,50 70 75 90 100 125 кратному числу 25...

2 - Начерти прямоугольник, длина которого равна 5см,а ширина на 2 см меньше. вычисли...

3 - Рассуждение на пословицу в трудную минуту друг тут как тут...

1 - Старшей 12 лет. младшей 6 лет. они разделили 15 конфет пропорционално количеству...

2 - Укажите числа,которые являются корнем многочлены x2-4...

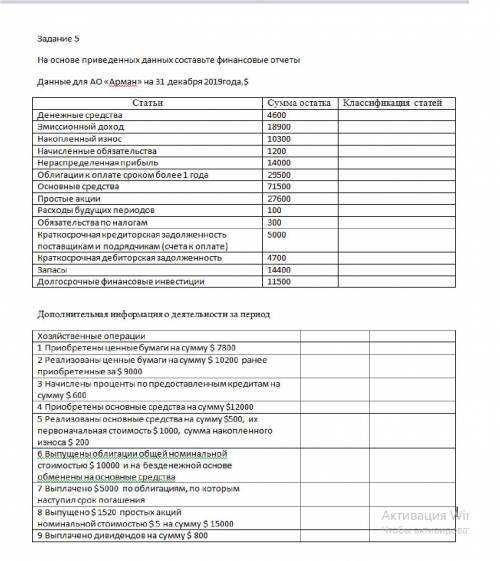

3

1. Отчет о прибылях и убытках:

Отчет о прибылях и убытках предоставляет информацию о доходах и расходах предприятия за определенный период времени.

Для составления отчета о прибылях и убытках на основе данных рисунка, нам нужно рассчитать следующие значения:

- Выручка от продаж: сумма дохода, полученного от продажи товаров или оказания услуг. В данном случае, выручку можно рассчитать как сумму дохода от продажи столов и дохода от продажи стульев:

Выручка от продаж = Доход от продажи столов + Доход от продажи стульев

- Себестоимость продаж: сумма расходов, связанных с производством и продажей товаров или услуг. В данном случае, себестоимость продаж можно рассчитать как сумму затрат на производство столов и затрат на производство стульев:

Себестоимость продаж = Затраты на производство столов + Затраты на производство стульев

- Валовая прибыль: разница между выручкой от продаж и себестоимостью продаж:

Валовая прибыль = Выручка от продаж - Себестоимость продаж

- Прочие доходы: сумма доходов, не связанных непосредственно с основной деятельностью (например, доход от сдачи в аренду недвижимости или проценты по банковским вкладам).

- Прочие расходы: сумма расходов, не связанных непосредственно с основной деятельностью (например, аренда помещений или проценты по заемным средствам).

- Чистая прибыль: разница между валовой прибылью, прочими доходами и прочими расходами:

Чистая прибыль = Валовая прибыль + Прочие доходы - Прочие расходы

Очевидно, что на рисунке данных о прочих доходах и прочих расходах нет, поэтому мы их не сможем рассчитать и получим информацию только о валовой прибыли.

2. Отчет о финансовом положении (баланс):

Отчет о финансовом положении показывает финансовое состояние предприятия на определенную дату.

Для составления отчета о финансовом положении на основе данных рисунка, нам нужно рассчитать следующие значения:

- Активы: сумма всех материальных и нематериальных активов, принадлежащих предприятию. В данном случае, активы можно рассчитать как сумму стоимостей столов и стульев:

Активы = Стоимость столов + Стоимость стульев

- Пассивы: сумма всех обязательств предприятия перед поставщиками, кредиторами и владельцами. В данном случае, пассивы можно рассчитать как сумму затрат на производство столов и затрат на производство стульев:

Пассивы = Затраты на производство столов + Затраты на производство стульев

- Собственный капитал: разница между активами и пассивами. В данном случае, собственный капитал можно рассчитать как разницу между стоимостью столов и стульев и затратами на их производство:

Собственный капитал = Стоимость столов + Стоимость стульев - Затраты на производство столов - Затраты на производство стульев

Поэтому, на основе приведенных данных, мы можем составить следующие финансовые отчеты:

- Отчет о прибылях и убытках (отчет о доходах и расходах):

Выручка от продаж = 20 000

Себестоимость продаж = 5 000

Валовая прибыль = 20 000 - 5 000 = 15 000

Прочие доходы = ?

Прочие расходы = ?

Чистая прибыль = ?

- Отчет о финансовом положении (баланс):

Активы = 10 000

Пассивы = 5 000

Собственный капитал = ?