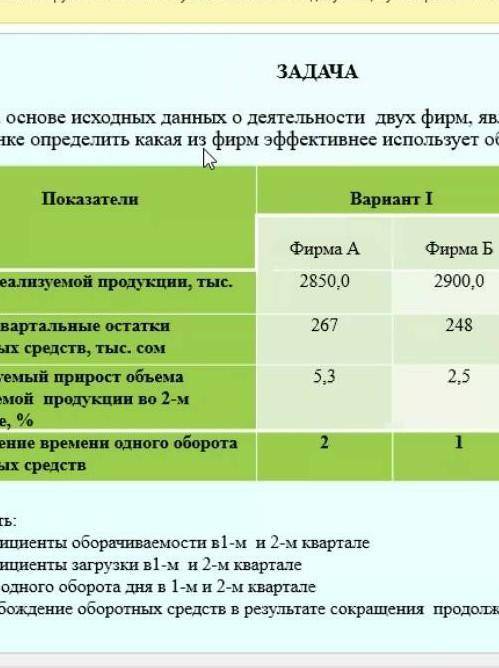

на основе исходных данных о деятельности двух фирм являющихся конкурентами на рынке определить какая из фирм эффективнее не пользует оборотные средства

йойо3

1

17.10.2020 21:31

104

йойо3

1

17.10.2020 21:31

104

Другие вопросы по теме Экономика

HappyPerson23

24.05.2019 03:00

HappyPerson23

24.05.2019 03:00

маркен2

23.12.2020 07:59

маркен2

23.12.2020 07:59

2407arinka

28.01.2020 14:58

2407arinka

28.01.2020 14:58

ОксанаБ80

28.01.2020 14:58

ОксанаБ80

28.01.2020 14:58

kim5194557878

28.01.2020 14:58

kim5194557878

28.01.2020 14:58

bulycheva0303

28.01.2020 14:58

bulycheva0303

28.01.2020 14:58

СделаноВРоссии

28.01.2020 14:59

СделаноВРоссии

28.01.2020 14:59

ririf

28.01.2020 14:59

ririf

28.01.2020 14:59

angelina453

28.01.2020 14:59

angelina453

28.01.2020 14:59

Популярные вопросы

- Определить падеж слова труд в предложениях: суди о человеке по его труду....

3 - Нужен перевод предложений на . перевод с переводчика не подходит. нужно использовать...

3 - Длина куска 85 метров продали 1\5 часть этого куска сколько метров ткани осталось...

3 - На виставку 72 картини.54 картини повысили у великый залы,а решту-утрьох малих...

2 - Списать текст , вставить орфограммы на месте пропусков, выполните . необ…кновенный...

1 - Найдите интервалы возрастания и убывания функции f(x)=3x^5-25x^3+60x+3...

3 - Сообщение об одном крупном полуострове....

2 - Впервом гараже -64 машины.когда из него выехало 18,машин,в нем осталось на...

1 - Фирма z занимается охраной частных лиц и предприятий. к труду как фактору...

3 - Вырази: в метрах: 5 км, 900дм, 300см; в килограммах: 9т, 6т 5ц, 800ц, 4000г;...

1

1. Чистая прибыль (NP):

Чистая прибыль показывает, сколько денег остается у фирмы после вычета всех расходов. Чем выше чистая прибыль, тем более эффективной является фирма. В данном случае, у фирмы А чистая прибыль составляет 5 тыс. рублей, а у фирмы Б - 7 тыс. рублей. Таким образом, фирма Б имеет более высокую чистую прибыль, следовательно, она более эффективна.

2. Оборотные активы (CA):

Оборотные активы - это активы, которые можно легко превратить в деньги в течение короткого времени (например, дебиторская задолженность). Чем выше у фирмы оборотные активы, тем более эффективно она использует свои ресурсы. В данном случае, у фирмы А оборотные активы составляют 4 тыс. рублей, а у фирмы Б - 3 тыс. рублей. Фирма А имеет более высокие оборотные активы, что говорит о более эффективном использовании своих ресурсов.

3. Величина выручки (R):

Выручка - это общая сумма доходов от продажи товаров или услуг. Чем выше выручка, тем больше денег фирма зарабатывает. В данном случае, фирма А имеет выручку в размере 12 тыс. рублей, а фирма Б - 10 тыс. рублей. Фирма А имеет более высокую выручку, что говорит о большем объеме продаж.

4. Рентабельность продаж (ROS):

Рентабельность продаж показывает, какую прибыль (в процентах) фирма получает от своей выручки. Чем выше рентабельность продаж, тем более эффективна фирма. Рассчитаем рентабельность продаж для обеих фирм:

- Фирма А: Чистая прибыль (5 тыс. рублей) / Выручка (12 тыс. рублей) * 100% = 41.67%

- Фирма Б: Чистая прибыль (7 тыс. рублей) / Выручка (10 тыс. рублей) * 100% = 70%

Таким образом, фирма Б имеет более высокую рентабельность продаж, следовательно, она более эффективна.

Исходя из проведенного сравнительного анализа, можно сделать вывод, что фирма Б является более эффективной. Она имеет более высокую чистую прибыль, более эффективно использует свои оборотные активы, имеет более высокую выручку и рентабельность продаж.