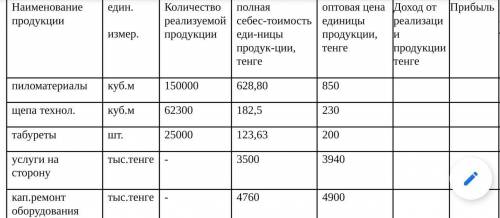

Определить прибыль промышленного предприятия и рентабельность реализованной им продукции по отдельным видам и всему составу при следующих условиях, используя данные таблицы.

polycononova20

1

26.11.2020 09:34

57

polycononova20

1

26.11.2020 09:34

57

Другие вопросы по теме Другие предметы

Kseniya204

11.04.2020 10:58

Kseniya204

11.04.2020 10:58

Kетушка9

11.04.2020 10:58

Kетушка9

11.04.2020 10:58

Лида147

11.04.2020 10:58

Лида147

11.04.2020 10:58

Лизка250515

19.11.2020 20:52

Лизка250515

19.11.2020 20:52

pascha2104

19.11.2020 20:53

pascha2104

19.11.2020 20:53

аджирешка

19.07.2019 13:02

аджирешка

19.07.2019 13:02

Арпинэ1

19.07.2019 14:00

Арпинэ1

19.07.2019 14:00

Данилкамастре

19.07.2019 14:00

Данилкамастре

19.07.2019 14:00

красав4ик007

19.07.2019 14:00

красав4ик007

19.07.2019 14:00

Популярные вопросы

- Банк по выплачивает доход исходя их ставки 10 %: 1.человек за один...

3 - Буква обазначающая безударные гласнгые в корне в слове запахи...

1 - Осуществите превращение по схеме: метан-хлорметан-этан-этилен-хлорэтан-дихлорэтан...

2 - Периметр прямоугольника равен 5м 6 дм одна из его сторон в 6 раз...

2 - Определите плотность металлической плиты объемом 4 кубических метров...

3 - Как построить с цыркуля и линейки перпендикуляр...

2 - Под липой царили прохлада и покой.надо из этого придложения выписать...

2 - Кто организует выборы? 7 букв, последняя я установленный порядок...

2 - Вычислите 1/2+6 3/7; 2/9+ 1_8/15; 7_1/12+6...

2 - Какие части можно выделить у листа? ..буду...

2

1. Определение выручки от реализации продукции:

- Для каждого вида продукции умножьте цену за единицу продукции на количество проданной продукции (в тысячах штук). Например, для 1-го вида продукции это будет: 8 * 300 = 2400 (тысяч рублей).

- Сложите полученную выручку от реализации продукции для каждого вида. Например, для всех видов продукции: 2400 + 4800 + 3600 = 10800 (тысяч рублей).

2. Определение затрат на производство и реализацию:

- Найти сумму затрат на оплату труда, прямые материальные затраты, амортизацию и косвенные затраты.

- Для каждого вида затрат посчитать сумму затрат для этого вида (в тысячах рублей). Например, для оплаты труда: 1200 + 960 + 1140 = 3300 (тысяч рублей).

- Сложить суммы затрат для всех видов затрат. Например, для всех видов затрат: 3300 + 1800 + 360 + 1350 = 6510 (тысяч рублей).

3. Определение прибыли промышленного предприятия:

- Вычесть из выручки от реализации продукции затраты на производство и реализацию: 10800 - 6510 = 4290 (тысяч рублей). Полученная сумма является прибылью промышленного предприятия.

4. Определение рентабельности реализованной продукции:

- Для каждого вида продукции посчитать прибыль (в тысячах рублей). Например, для 1-го вида продукции: 8 * 300 - (1200 + 80 + 360 + 180) = 1740 (тысяч рублей).

- Рассчитать рентабельность как отношение прибыли к выручке от реализации продукции, умноженное на 100%: (прибыль / выручка) * 100%. Например, для 1-го вида продукции: (1740 / 2400) * 100% = 72.5%.

Пошаговое решение:

1. Выручка от реализации продукции:

- 1-й вид: 8 * 300 = 2400 (тысяч рублей)

- 2-й вид: 12 * 400 = 4800 (тысяч рублей)

- 3-й вид: 10 * 600 = 3600 (тысяч рублей)

Общая выручка: 2400 + 4800 + 3600 = 10800 (тысяч рублей)

2. Затраты на производство и реализацию:

- Оплата труда: 1200 + 960 + 1140 = 3300 (тысяч рублей)

- Прямые материальные затраты: 200 + 300 + 1000 + 300 = 1800 (тысяч рублей)

- Амортизация: 200 + 100 + 60 = 360 (тысяч рублей)

- Косвенные затраты: 900 + 450 = 1350 (тысяч рублей)

Общие затраты: 3300 + 1800 + 360 + 1350 = 6510 (тысяч рублей)

3. Прибыль промышленного предприятия: 10800 - 6510 = 4290 (тысяч рублей)

4. Рентабельность реализованной продукции:

- 1-й вид: (8 * 300 - (1200 + 80 + 360 + 180)) / (8 * 300) * 100% = 72.5%

- 2-й вид: (12 * 400 - (960 + 120 + 100 + 600)) / (12 * 400) * 100% = 84.5%

- 3-й вид: (10 * 600 - (1140 + 200 + 200 + 570)) / (10 * 600) * 100% = 75.0%