Этот класс задач связан с выбором конкретных вариантов органи-зации системы с учетом ресурсных ограничений. Как правило, в зада-чах логического выбора используются изменяемые ячейки, которые могут хранить одно из двух значений: 1 или 0, - иначе «выбирать ва-риант организации» или «не выбирать». В математическом програм-мировании такие задачи называются задачами булевского програм-мирования. Использование булевских переменных позволяет сформулировать различные логические ограничения выбора.

Например, выбор одного из 2-х вариантов организации исследуе-мой системы (1,2) может определяться двумя булевскими переменны-ми (Х1, Х2).

Условие выбора только одного из двух вариантов эквивалентно логическому ограничению: Х1+Х2=1. Такое ограничение моделирует условие взаимоисключения.

Условие выбора хотя бы одного из двух вариантов эквивалентно логическому ограничению Х1+Х2>=1.

Если вариант 2 может быть принят только при принятии варианта 1 (взаимообусловленность) следует использовать ограничение Х1>=Х2. Если же вариант 2 должен быть принят при принятии вари-анта 1, вводится ограничение Х2>=Х1.

В качестве примера рассмотрим задачу о выборе варианта капита-ловложений.

Распределение капиталовложений

Проект Распределение капиталовложений Прибыль

Год 1 Год 2 Год 3

1 5 1 8 20

2 4 7 10 40

3 3 9 2 20

4 7 4 10 15

5 8 6 1 30

Максималь-ный объем капиталовло-жений 25 25 25

Рассматриваются пять проектов, которые могут быть осуществле-ны в течение последующих трех лет. Ожидаемые величины прибыли от реализации каждого из проектов и распределение необходимых капиталовложений по годам (в тыс.$.) приведены в таблице. Предпо-лагается, что каждый утвержденный проект будет реализован за трех-летний период. Требуется выбрать совокупность проектов, которой соответствует максимум суммарной прибыли.

Добавим к таблице исходных данных столбец изменяемых ячеек. Обозначим содержимое этих ячеек как Xi, где i=1, 2,..., 5 определяет номер проекта, а Xi определяет решение: вкладывать (Xi=1) или нет (Xi=0) средства в i-ый проект. Такую переменную, принимающую только два возможных значения (1 или 0), называют булевской.

Ограничения:

1) по объему капиталовложений

в первый год: 5* X1 + 4*X2 +3*X3 + 7*X4 + 8*X5 <= 25;

во второй год: 1* X1 + 7*X2 +9*X3 + 4*X4 + 6*X5 <= 25;

в третий год: 8* X1 + 10*X2 +2*X3 + 10*X4 + 1*X5 <= 25;

2) “естественные” ограничения:

X1X5 = двоичные (булевские)

Целевая функция:

Z= 20*X1 + 40*X2 + 20*X3 + 15*X4 + 30*X5;

Максимизировать Z.

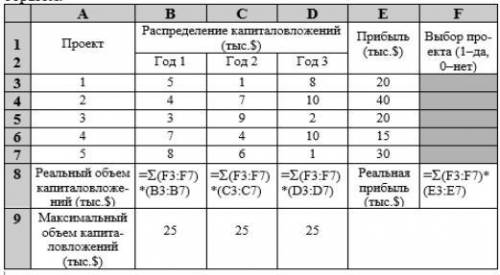

Электронная таблица в этом варианте может выглядеть следую-щим образом.

A B C D E F

1 Проект Распределение капиталовложений (тыс.$) Прибыль (тыс.$) Выбор про-екта (1–да, 0–нет)

2 Год 1 Год 2 Год 3

3 1 5 1 8 20

4 2 4 7 10 40

5 3 3 9 2 20

6 4 7 4 10 15

7 5 8 6 1 30

8 Реальный объем капиталовложе-ний (тыс.$) =(F3:F7)*(B3:B7) =(F3:F7)*(C3:C7) =(F3:F7)*(D3:D7) Реальная прибыль (тыс.$) =(F3:F7)*(E3:E7)

9 Максимальный объем капита-ловложений (тыс.$) 25 25 25

Формула =(F3:F7)*(B3:B7) записывается в системе EXCEL как СУММПРОИЗВ (F3:F7;B3:B7), она определяет сумму произведений столбца F3:F7 на столбец B3:B7:

Если Excel не видит формулы, то расписываем вручную, следую-щим образом: СУММПРОИЗВ (F3:F7;B3:B7) = F3*B3 + F4*B4 + F5*B5 + F6*B6 + F7*B7.

F3:F7 – изменяемые булевские ячейки, F8 – целевая ячейка, огра-ничения: B8:D8<=B9:D9, F3:F7 - двоичные

ЛизаНагайцева03

3

26.05.2021 16:55

3

ЛизаНагайцева03

3

26.05.2021 16:55

3

Ответы

Показать ответы (3)

Другие вопросы по теме Информатика

sanakajpak

08.09.2020 01:19

sanakajpak

08.09.2020 01:19

MonteCarlo

14.09.2019 21:20

MonteCarlo

14.09.2019 21:20

tori0077

14.09.2019 21:20

tori0077

14.09.2019 21:20

Margaritka1307

14.09.2019 21:20

Margaritka1307

14.09.2019 21:20

kiryaegorov03

01.09.2019 00:00

kiryaegorov03

01.09.2019 00:00

udekhdhdj

13.04.2020 13:04

udekhdhdj

13.04.2020 13:04

Iekul

13.04.2020 13:05

Iekul

13.04.2020 13:05

alpis2002

08.01.2021 16:43

alpis2002

08.01.2021 16:43

Популярные вопросы

- Утворити прогресію bn якщо різниця першого і другого -3/4 а четвертого і...

2 - Почему провалы в численности населения в возрасте 10 и 65 лет? ...

2 - Отзыв по рассказам о великой отечественной войне прям отзыв а не пересказ...

1 - Вправа 3! ответьте на вопросы в вправе по тексту! в тексте есть ответы просто...

1 - Катер проплыл против течения расстояние 420 км за 7 часов. на обратном пути...

2 - Уветки ивы какая выд корень.сроч...

1 - Назовите страну в которой прокофьев планировал путешествовать несколько...

3 - Билет 23 по биологии за 5 класс: 1 вопрос: биотические факторы...

3 - Нужна кто-нибудь может ответить на 30 и 31 вопросы ( , только не списывайте...

3 - 20 какие народы входят в состав рф? найдите информацию в интернете о любом...

1