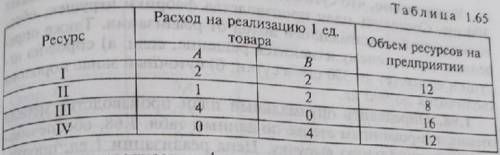

При продаже двух видов товаров А и В торговое предприятие использует четыре вида ресурсов. Расход ресурсов на pеализацию 1 ед. товара и объем ресурсов приведены в табл. 1.65. Доход от реализации 1 ед. товара А составляет 20 000 руб., товара В 30 000руб. Составить план реализации товара, обеспечивающий торговому предприятию максимальный доход при снижении цен на 10%.

fariza1974

1

27.12.2020 22:08

20

fariza1974

1

27.12.2020 22:08

20

Другие вопросы по теме Экономика

Nihilagay

11.03.2020 23:59

Nihilagay

11.03.2020 23:59

mrchernuczky698

12.03.2020 00:00

mrchernuczky698

12.03.2020 00:00

аркадий47

12.03.2020 00:00

аркадий47

12.03.2020 00:00

sever174

12.03.2020 00:02

sever174

12.03.2020 00:02

Rian1338

12.03.2020 00:03

Rian1338

12.03.2020 00:03

umkhaev013suleiman

12.03.2020 00:08

umkhaev013suleiman

12.03.2020 00:08

Првоадыш263

12.03.2020 00:09

Првоадыш263

12.03.2020 00:09

afdecfd

12.03.2020 00:11

afdecfd

12.03.2020 00:11

Популярные вопросы

- Вспомните любую небольшую сказку, детский рассказ, стихотворение. Проанализируйте...

3 - Аккордовую последовательность до диез минор: t6-D64-t53-s53-VII43-D2-t6;...

1 - НОРМАЛЬНОЕ ДАВЛЕНИЕ АТМОСФЕРНОГО ВОЗДУХА ОТВЕТЬ НА ВО ВЫБРАВ ПРАВИЛЬНЫЙ ВАРИАНТ...

1 - 1. Заполнить пропуски притяжательными прилагательными. Преобразовать предложения,...

3 - Розвязати рівняння ||х|-1|=4...

3 - Написати зайве слово і написати чому....

3 - Order the words in the sentences:(Склади слова у речення) 1. do / her homework...

3 - ВизначитивалентністьSO,ZnCl,Al,S,NH,Na,0KN...

3 - Расставьте знаки препинания 1. Если сам Кондратьев филолог по образованию стал...

2 - Во сколько раз уменьшилась сила притяжения космонавта к Земле, после того как...

2

Для начала, посмотрим на таблицу 1.65, которая содержит информацию о расходе ресурсов на реализацию 1 единицы товара и объеме ресурсов для каждого вида товара. В таблице есть 4 вида ресурсов: ресурс 1, ресурс 2, ресурс 3 и ресурс 4.

Теперь, чтобы найти общие затраты на реализацию 1 единицы товара, нужно умножить каждый расход ресурсов на его стоимость. Затем, надо сложить все полученные значения для каждого вида товара.

Давайте составим таблицу затрат на реализацию 1 единицы товара А:

Ресурс 1: 5 единиц * 500 руб/ед = 2500 руб/ед

Ресурс 2: 10 единиц * 1000 руб/ед = 10000 руб/ед

Ресурс 3: 6 единиц * 400 руб/ед = 2400 руб/ед

Ресурс 4: 12 единиц * 300 руб/ед = 3600 руб/ед

Общие затраты на реализацию 1 единицы товара А составляют:

2500 + 10000 + 2400 + 3600 = 18500 руб/ед

Теперь проведем аналогичные расчеты для товара В:

Ресурс 1: 2 единицы * 500 руб/ед = 1000 руб/ед

Ресурс 2: 6 единиц * 1000 руб/ед = 6000 руб/ед

Ресурс 3: 4 единицы * 400 руб/ед = 1600 руб/ед

Ресурс 4: 8 единиц * 300 руб/ед = 2400 руб/ед

Общие затраты на реализацию 1 единицы товара В составляют:

1000 + 6000 + 1600 + 2400 = 11000 руб/ед

Теперь, когда у нас есть информация о затратах на реализацию 1 единицы товаров А и В, мы можем рассчитать доход от реализации 1 единицы каждого товара, учитывая снижение цен на 10%.

Доход от реализации 1 единицы товара А:

20 000 руб - 10% = 18 000 руб/ед

Доход от реализации 1 единицы товара В:

30 000 руб - 10% = 27 000 руб/ед

Теперь мы готовы составить план реализации товара, который обеспечит торговому предприятию максимальный доход.

Для этого мы должны посчитать, сколько единиц каждого товара необходимо продать, чтобы суммарные затраты на реализацию не превышали доход от реализации.

Давайте проведем расчеты:

Для товара А:

Суммарные затраты на реализацию не должны превышать доход от реализации:

Суммарные затраты на реализацию * количество единиц товара А ≤ доход от реализации * количество единиц товара А

Обозначим количество единиц товара А как "х".

18500 * х ≤ 18000*х

18500х - 18000х ≤ 0

500х ≤ 0

х ≤ 0

Таким образом, мы получаем, что количество единиц товара А должно быть меньше или равно нулю, что невозможно в данном контексте. То есть, на практике, мы не будем продавать товар А.

Теперь проанализируем товар В:

Суммарные затраты на реализацию * количество единиц товара В ≤ доход от реализации * количество единиц товара В

11000х ≤ 27000х

11000х - 27000х ≤ 0

-16000х ≤ 0

х ≤ 0

Аналогично товару А, мы также получаем х ≤ 0 для товара В.

Таким образом, вследствие снижения цен на 10%, нам не представляется возможным обеспечить торговому предприятию максимальный доход. В этом случае, лучше не продавать ни товар А, ни товар В.