Найти на сколько изменилась прибыль за счёт изменения объема, цены, удельных затрат

Nizam123

3

16.02.2022 02:54

4

Nizam123

3

16.02.2022 02:54

4

Другие вопросы по теме Экономика

Danchik2046

11.03.2019 20:50

Danchik2046

11.03.2019 20:50

Розочка18647

11.03.2019 20:50

Розочка18647

11.03.2019 20:50

watasiwanekodesu4

11.03.2019 20:50

watasiwanekodesu4

11.03.2019 20:50

dayn915

11.03.2019 20:50

dayn915

11.03.2019 20:50

Ванёк20061

11.03.2019 20:50

Ванёк20061

11.03.2019 20:50

kh131

11.03.2019 20:50

kh131

11.03.2019 20:50

Популярные вопросы

- Безызвестный художник, безыскусный рассказ, обыграть в шахматы, сверхинтересный...

1 - Функции цитоплазмы,капсулы,жгутика,клеточной стенки и ворсинки в бактериальной...

1 - Какую роль бактерии имеют в кулинарии?...

2 - Термины: пословица, поговорка, притча. аллегория, миф, легенда. фольклор, мораль,...

3 - Найдите используя формулу периметра прямоугольника p=2(a+b) a)периметр прямоугольника...

1 - Выполните умножение: 1)-15,1*8,6 2)80,4*(-3,05) 3)0,72*(-3,5) 4)57,8*(-0,35) 5)-258,4*0,25...

1 - На какие два множителя нужно разложить число 144,чтобы сумма множителей была наименьшей...

1 - Что значит выражение прометеев огонь...

3 - Як змінити словосполучення пір я горобця горобчине пір я (приклад бриль із соломи...

2 - Составить 2 простых предложения с союзам и и синтаксический разбор...

2

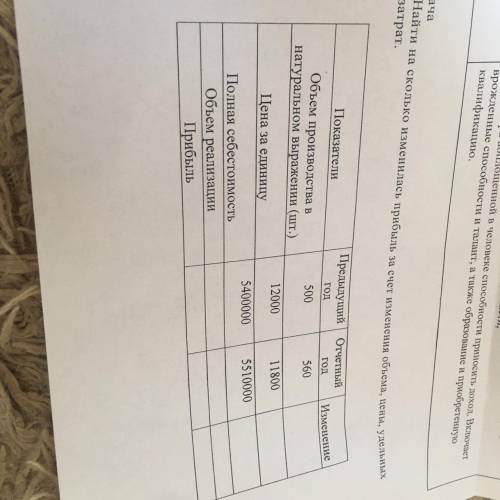

Показатель Пред. год Отч. год Изменение

Объём производства, шт 500 560 +60

Цена за единицу 12000 11800 - 400

Полн. себестоимость 5400000 5510000 +110000

Объём реализации 6000000 6608000 +608000

Прибыль 600000 1098000 +498000

1) Объём реализации = Объём производства * Цена за единицу

500 * 12000 = 6000000 (ден. ед.) - за предыдущий год

560 * 11800 = 6608000 (ден. ед.) - за отчётный год

2) Прибыль = Объём реализации - Себестоимость

6000000-5400000=600000 (ден. ед.)

6608000-5510000=1098000 (ден. ед.)

3) Изменение показателя:

ΔХ = Х отч.год - Х пред. год

3.1) Изменение объема производства:

560-500=+60 (шт.)

3.2) Изменение цены за единицу:

11800-12000=-400 (ден. ед.)

3.3) Изменение полной себестоимости:

5510000-5400000= +110000 (ден. ед.)

3.4) Изменение объема реализации:

6608000-6000000=+608000 (ден. ед.)

3.5) Изменение прибыли:

1098000-6000000=+498000 (ден. ед.)

4) Удельные затраты - расходы на одну единицу товара:

Уд. затраты = Себестоимость : Объем производства

5400000:500 = 10800 (ден. ед.)

5510000:560=9839,29 (ден. ед.)

5) Изменение удельных затрат:

9839,29-10800= -960,71 (ден. ед.)

Вывод: За счет увеличения объема продукции на 60 шт. и снижения цены за единицу продукции на 400 денежных единиц и снижения удельных затрат на единицу товара на 960,71 ден. ед. удалось увеличить прибыль предприятия на 498000 денежных единиц.