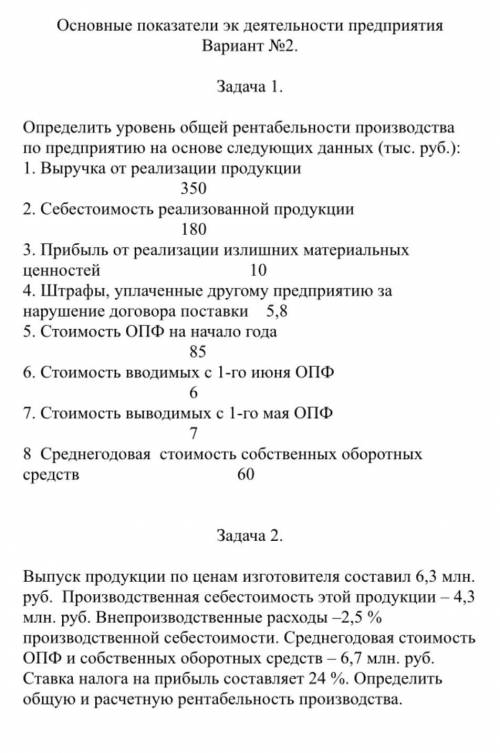

1) Выпуск продукции по ценам изготовителя составил 6,3 млн. руб. Производственная себестоимость этой продукции – 4,3 млн. руб. Внепроизводственные расходы –2,5 % производственной себестоимости. Среднегодовая стоимость ОПФ и собственных оборотных средств – 6,7 млн. руб. Ставка налога на прибыль составляет 24 %. Определить общую и расчетную рентабельность производства. 2) Определить уровень общей рентабельности производства по предприятию на основе следующих данных (тыс. руб.):

1. Выручка от реализации продукции - 350

2. Себестоимость реализованной продукции - 180

3. Прибыль от реализации излишних материальных ценностей - 10

4. Штрафы, уплаченные другому предприятию за нарушение договора поставки - 5,8

5. Стоимость ОПФ на начало года - 85

6. Стоимость вводимых с 1-го июня ОПФ - 6

7. Стоимость выводимых с 1-го мая ОПФ - 7

8 Среднегодовая стоимость собственных оборотных средств - 60

аsiyt09

1

02.03.2021 01:12

3

аsiyt09

1

02.03.2021 01:12

3

Ответы

Показать ответы (3)

Другие вопросы по теме Экономика

katysha087

29.09.2019 20:50

katysha087

29.09.2019 20:50

zelmanchuk2000

05.10.2019 19:30

zelmanchuk2000

05.10.2019 19:30

osheefit

05.10.2019 19:30

osheefit

05.10.2019 19:30

ekaterinaanta

05.10.2019 19:10

ekaterinaanta

05.10.2019 19:10

voprosik003

05.10.2019 19:10

voprosik003

05.10.2019 19:10

Ruslan123244

05.10.2019 19:10

Ruslan123244

05.10.2019 19:10

anyaradzivon

05.10.2019 19:01

anyaradzivon

05.10.2019 19:01

KY3bMA228

23.12.2019 11:39

KY3bMA228

23.12.2019 11:39

Популярные вопросы

- характер мальчиков из произведенья Бежин луг...

3 - Дана схема превращений: Al2O3–Al2(SO4)3–X—KAIO2 написать молекулярное...

2 - Найти перпендикулярные векторы...

3 - 3. При каких значениях к и в графики функций проходят через точку...

2 - Написать 11 предложение о золотом человеке...

2 - Свет на рабочую поверхность у шпульного колпачка должен падать...

3 - Используя данную формулу окружности, определи координаты центра...

1 - Історичний портрет Сулейман 1 пишний...

1 - Что нужно сделать для получения нужного изделия?...

3 - Доля украинской женщины 16-18стТвор написать(Только пишите новый...

3